Prawo

Podstawowe obowiązki przedsiębiorcy

2011-12-02

Czas czytania 19 minut

5. Podstawowe obowiązki przedsiębiorcy

5.1. Obowiązki rejestracyjne (zgłoszeniowe)

Po podjęciu decyzji o rozpoczęciu prowadzenia działalności gospodarczej należy dokonać zgłoszenia tej działalności w odpowiednich organach administracji:

• Centralna Ewidencja i Informacja o Działalności Gospodarczej (CEIDG),

• Krajowy Rejestr Urzędowy Podmiotów Gospodarki Narodowej w celu uzyskania numeru statystyczny podmiotu gospodarczego (REGON),

• naczelnik urzędu skarbowego w celu aktualizacji danych,

• ZUS, w celu powiadomienia odpowiednich organów o istnieniu nowego podmiotu, objętego obowiązkami podatkowymi.

Każdy przedsiębiorca podlega wpisowi do rejestru przedsiębiorców. Dwa główne rejestry to wspomniany już KRS, prowadzony przez sądy rejonowe, oraz CEIDG, prowadzona przez Ministra Gospodarki. Obowiązkowemu wpisowi do CEIDG podlega jednoosobowy przedsiębiorca. Wpis jest bezpłatny i aktualnie dokonuje się go w urzędzie gminy, a docelowo w formie elektronicznej na platformie CEIDG.

Kolejny obowiązek zgłoszeniowy związany jest z uzyskaniem indywidualnego numeru identyfikacyjnego przedsiębiorcy dla celów statystyki publicznej (REGON).

W urzędzie skarbowym dokonuje się aktualizacji danych dotyczących m.in. nazwy (odtąd zamiast osoby fizycznej przedsiębiorca będzie figurował jako osoba fizyczna prowadząca działalność gospodarczą), miejsca prowadzenia działalności gospodarczej i formy opodatkowania.

Z kolei zgłoszenie do ZUS wiąże się z przekazaniem informacji dotyczących konieczności opłacania składek na ubezpieczenia społeczne i zdrowotne.

W celu zgłoszenia działalności gospodarczej należy wypełnić formularz EDG-1. Inaczej niż przed 1 kwietnia 2009 r., formularz ten stanowi jednocześnie zgłoszenie do wszystkich wskazanych powyżej instytucji. Szczegółowa instrukcja jego wypełniania dostępna jest na stronie Ministerstwa Gospodarki (http://www.mg.gov.pl). Należy pamiętać, że z zasady formularze rejestracyjne są również formularzami służącymi do zmiany danych, dlatego mogą zawierać pytania, na które nie da się udzielić odpowiedzi z oczywistych przyczyn (np. część EDG-MW, pkt 7.2 — pytanie o posiadany numer REGON)(przypis 9).

Większość pytań nie powinna jednak nastręczać trudności, z wyjątkiem jednego (poz. 26), wiążącego się z ważną decyzją dotyczącą wyboru formy opodatkowania (szczegóły poniżej, w części dotyczącej obowiązków podatkowych).

Ilustracja: Tomasz Kaczkowski

5.2. Obowiązki ewidencyjne

Przedsiębiorca zobowiązany jest do prowadzenia ewidencji w szczególności dla celów podatkowych:

• ewidencja przychodów — jeśli podejmiemy decyzję o formie opodatkowania w formie ryczałtu od przychodów ewidencjonowanych;

• ewidencja środków trwałych — czyli tych składników majątku, które służą do wykonywania działalności gospodarczej i nie są planowane do sprzedaży w ciągu 12 miesięcy od ich nabycia, a wartość ich zakupu nie przekracza 3500 zł;

• ewidencja wyposażenia — dotyczy tzw. niskocennych składników majątku trwałego, czyli przeznaczonego do wykorzystania w działalności gospodarczej w okresie dłuższym niż 12 miesięcy;

• podatkowa księga przychodów i rozchodów — służy do ewidencjonowania kosztów i przychodów, czyli co do zasady sprzedaży i zakupów, dla przedsiębiorców którzy zdecydują się opodatkować działalność w tej formie, czyli na tzw. zasadach ogólnych;

• ewidencje pracownicze — służą do rozliczania wynagrodzeń pracowników oraz opłacania podatków od wynagrodzeń i składek na ubezpieczenia społeczne i zdrowotne pracowników — z uwagi na dość skomplikowany sposób prowadzenia tych ewidencji i sformalizowane zasady dotyczące akt osobowych zaleca się powierzenie spraw kadrowych, w przypadku zatrudniania pracowników, wyspecjalizowanym podmiotom (ma to o tyle znaczenie, że w przypadku błędnego skalkulowania wynagrodzeń dla pracowników można narazić się na konsekwencje finansowe).

5.3. Obowiązki podatkowe

Ewidencje służą do wykazania wartości przychodów i ewentualnie również kosztów podatkowych, które stanowić będą podstawę opodatkowania podatkiem dochodowym.

Jednoosobowy przedsiębiorca rozlicza podatki w zakresie podatku dochodowego od osób fizycznych.

W pozycji 26. formularza EDG-1 pojawia się pytanie, na które odpowiedź, jak wspomniano, wiąże się z istotną decyzją przedsiębiorcy dotyczącą formy opodatkowania. Podział form ewidencji podatkowej przedstawiono na poniższym schemacie.

Zasady ogólne

Są to ogólne zasady ekonomiczne kalkulowania wyniku finansowego działalności. Co do zasady zatem, od wartości przychodów (sprzedaży) odejmuje się wartość wydatków, które były konieczne do poniesienia w związku z tą sprzedażą — wynik stanowi podstawę opodatkowania, pomniejszaną jeszcze o wartość składek na ubezpieczenie społeczne.

W zakresie ogólnych zasad opodatkowania do wyboru są 2 warianty opodatkowania:

• skala podatkowa,

• podatek liniowy.

W przypadku wyboru jako formy rozliczeń skali podatkowej podatek będzie liczony od dochodu. Inaczej mówiąc, zapłacimy dopiero wtedy, gdy nasza działalność będzie zyskowna, a więc przychody przewyższą koszty. Decydując się na opodatkowanie według skali, nie musimy składać oświadczenia o wyborze tej formy, jedynie w poz. 26 formularza EDG-1 zaznaczymy pozycję podatkowej księgi przychodów i rozchodów.

Jedną z różnic między skalą podatkową a podatkiem liniowym jest stawka podatkowa — w przypadku podatku liniowego wynosi ona 19%, a przy skali — 18% i 32%. W przypadku wyboru skali podatkowej podatek zależy od tego, w którym progu znajdują się nasze dochody. Od 2009 roku obowiązują nowe progi podatkowe.

W odróżnieniu od podatku liniowego w przypadku wyboru skali podatkowej można korzystać z różnego rodzaju przywilejów. Rozliczając się według tej formy, zyskuje się: możliwość wspólnego rozliczania się z małżonkiem, preferencje dla samotnych rodziców, możliwość zwolnienia z podatku w związku z inwestycjami w specjalnej strefie ekonomicznej oraz ulgi podatkowe. Wszystkie te przywileje tracą na znaczeniu, kiedy biznes zaczyna generować coraz większe dochody. Rosnące zyski powodują, że osiąga się drugi próg podatkowy, a w konsekwencji wyższa jest wartość podatku, której wspomniane przywileje nie rekompensują. Nasuwa się więc prosty wniosek — skala podatkowa jest opłacalna, jeżeli dochody nie przekraczają znacząco pierwszego przedziału. Jeżeli natomiast zyski, jakie firma wypracowała przekraczają go, wówczas korzystny jest wybór podatku liniowego jako formy opodatkowania.

Kalkulacja podatku liniowego i podatku według skali odbywa się na podstawie ewidencji w postaci podatkowej księgi przychodów i rozchodów. W przypadku przekroczenia kwoty 1 200 000 euro obrotu powstaje natomiast konieczność prowadzenia najbardziej zaawansowanej techniki ewidencji, czyli ksiąg rachunkowych.

W obydwu tych przypadkach zaznaczenia wymaga pkt 2. w poz. 26. formularza EDG-1.

Opłacanie podatku według skali podatkowej oraz według stawki liniowej jest bardzo podobne. Jeśli osoba fizyczna prowadząca działalność gospodarczą rozlicza się na zasadach ogólnych (skala podatkowa lub stawka liniowa), podatnik jest zobowiązany do wpłacania w ciągu roku podatkowego zaliczki na podatek dochodowy. Od 2007 r. zniesiono obowiązek składania comiesięcznych deklaracji do urzędów skarbowych, jednak podatnicy są zobligowani do comiesięcznych wpłat zaliczek na podatek.

Wybierając rozliczanie się według skali podatkowej, wysokość zaliczek za miesiące do listopada roku podatkowego ustala się w następujący sposób:

• do wpłaty zaliczki podatnicy są zobowiązani od miesiąca, w którym dochód obliczony na podstawie księgi przychodów i rozchodów przekroczył kwotę wolną od podatku (obecnie 3091 zł),

• zaliczkę do zapłaty w tym miesiącu stanowi podatek obliczony od wypracowanego dochodu,

• wpłaty w kolejnych miesiącach ustalane są jako różnica między podatkiem należnym od dochodu wypracowanego od początku roku a sumą zaliczek wpłaconych w miesiącach poprzedzających,

• obliczoną ostatecznie zaliczkę pomniejsza się o wielkość składki na ubezpieczenie zdrowotne, opłaconej w danym miesiącu.

Zgodnie z Ustawą o podatku dochodowym od osób fizycznych (przypis 10) , zaliczki miesięczne za okres od stycznia do listopada należy uiszczać w terminie do 20 każdego miesiąca za miesiąc poprzedni. Oznacza to, że np. zaliczkę za lipiec należy wpłacić do 20 sierpnia.

Uproszczone formy opodatkowania

• karta podatkowa,

• ryczałt od przychodów ewidencjonowanych.

Karta podatkowa jest najprostszą formą opłacania podatku dochodowego dla osób fizycznych prowadzących działalność gospodarczą. W przypadku wyboru tej formy nie ma konieczności prowadzenia żadnej ewidencji podatkowej, co jest znaczącym ułatwieniem. W formularzu EDG-1 (poz. 26) zaznaczymy wówczas pole 4: „nie jest prowadzona”. Istnieje jednak konieczność opłacania comiesięcznej, stałej kwoty podatku, ustalonej przez naczelnika urzędu skarbowego raz do roku, niezależnie od osiągniętego wyniku finansowego. Możliwość skorzystania z karty podatkowej ograniczona jest zgodnie z przepisami tylko do niektórych rodzajów działalności gospodarczej.

Karta podatkowa przeznaczona jest przede wszystkim dla niewielkich zakładów usługowych, wytwórczo-usługowych i handlowych. Możemy nią opodatkować np. usługi zegarmistrzowskie, usługi tapicerskie czy usługi krawieckie, handel detaliczny, działalność gastronomiczną (bez możliwości sprzedaży napojów o zawartości alkoholu powyżej 1,5%) i rozrywkową, usługi transportowe (prowadzenie taksówki), weterynaryjne, wolne zawody w zakresie ochrony zdrowia, częściowo także rolnictwo i inne.

Aby rozliczać się w formie karty podatkowej należy spełnić następujące warunki:

• działalność musi być wymieniona w załączniku nr 3 do Ustawy (przypis 11);

• prowadząc działalność, nie można korzystać z usług innych firm, a także zatrudniać osób na umowę zlecenia i o dzieło do wykonywania prac związanych z działalnością; bez przeszkód można natomiast zatrudniać osoby na umowę o pracę;

• współmałżonek nie może prowadzić działalności gospodarczej w tym samym zakresie; dozwolone jest natomiast, aby współmałżonek pracował wspólnie, ale nie może on posiadać swojej firmy, której działalność jest taka sama lub się z nią pokrywa;

• nie można świadczyć usług i produkować dla innych firm, oferta musi być skierowana jedynie do odbiorców indywidualnych.

Podstawową zaletą karty podatkowej jest uproszczona procedura stosowania i minimalne wymogi formalne do spełnienia. Decydując się na kartę, należy złożyć wniosek w tej sprawie w odpowiednim urzędzie skarbowym, w terminie do 20 stycznia roku podatkowego. W przypadku uwzględnienia wniosku urząd skarbowy wydaje decyzję, w której ustala wysokość podatku w formie karty podatkowej, odrębnie na każdy rok podatkowy. Wniosek (PIT-16) o przyznanie karty podatkowej kieruje się do naczelnika urzędu skarbowego jeszcze przed faktyczną rejestracją firmy.

W przypadku, gdy w kolejnych latach nie następuje rezygnacja z rozliczania się na zasadach karty podatkowej, nie trzeba o tym informować żadnej instytucji. Z początkiem nowego roku podatkowego urząd skarbowy prześle stosowną informację o wysokości stawki za dany rok.

Ponadto podatnicy opodatkowani na zasadzie karty podatkowej nie mogą prowadzić innej pozarolniczej działalności gospodarczej, natomiast wolno im pracować na etacie i prowadzić gospodarstwo rolne oraz działalność artystyczną.

Decydując się na wybór karty podatkowej, musimy liczyć się z pewnymi niedogodnościami. Karta podatkowa zobowiązuje do wydawania na życzenie klientów rachunków i ewentualnie faktur VAT, a także do przechowywania ich kopii przez 5 lat. Jeżeli zatrudnia się pracowników, to dodatkowym obowiązkiem jest prowadzenie ewidencji zatrudnienia i karty przychodów pracowników.

Podatek ustalony przez naczelnika urzędu skarbowego zależy od:

• rodzaju i zakresu prowadzonej działalności,

• liczby zatrudnionych pracowników,

• miejscowości stanowiącej siedzibę firmy.

Ustaloną przez urząd skarbowy kwotę podatku pomniejsza się o zapłaconą składkę na ubezpieczenie zdrowotne. Podatek należy zapłacić za miesiąc poprzedni. Wyjątkiem jest grudzień, ponieważ z racji końca roku kwotę podatku za ten miesiąc wpłaca się do 28 grudnia.

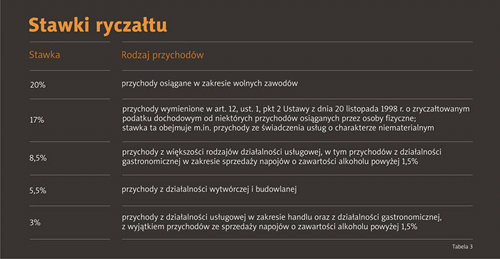

W przypadku ryczałtu od przychodów ewidencjonowanych kwota podatku jest wynikiem przemnożenia odpowiedniej stawki procentowej przez wielkość przychodu (sprzedaży) osiągniętego przez naszą firmę. Kwota podatku należnego fiskusowi zależy od wielkości przychodu, a nie — jak to ma miejsce w przypadku zasad ogólnych — od dochodu. Podatek płaci się więc niezależnie od tego, czy działalność przynosi zyski, czy straty, bowiem przychodu nie pomniejsza się o koszty. Ewidencja, jaką zobowiązani są prowadzić podatnicy opodatkowujący się podatkiem zryczałtowanym to Ewidencja przychodów. Wybierając ją w poz. 26. formularza EDG-1, należy zaznaczyć poz. 3: „inne ewidencje” Wysokość stawek ryczałtu uzależniona jest od rodzaju działalności.

W chwili obecnej obowiązują następujące stawki:

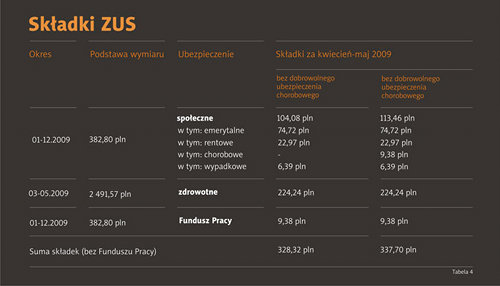

Do obowiązków podatkowych zalicza się też obowiązek opłacania składek ZUS i ubezpieczenia zdrowotnego.

Na składki ZUS składają się:

• składka emerytalna,

• składka rentowa,

• składka chorobowa,

• składka wypadkowa.

Osoby podejmujące działalność gospodarczą po raz pierwszy od 5 lat mają prawo do ograniczenia wysokości swoich składek ZUS w okresie pierwszych 24 miesięcy kalendarzowych od dnia rozpoczęcia wykonywania działalności gospodarczej. Przywilej ten nie dotyczy osób, które podejmując działalność gospodarczą, będą świadczyły usługi na rzecz swojego byłego pracodawcy, w tym samym zakresie, w jakim byli zatrudnieni.

Obowiązek w zakresie ZUS liczy się nie od daty wpisu do ewidencji działalności gospodarczej, ale od daty faktycznego rozpoczęcia prowadzenia działalności, która powinna być zgodna z datami podanymi w formularzu EDG-1, w poz. 19.

Przedsiębiorcy mogą zadeklarować wyższą kwotę podstawy wymiaru, licząc na wyższe świadczenia emerytalne czy chorobowe i rentowe, jednak mają również prawo do taniego startu.

* Składka na ubezpieczenie wypadkowe dla płatników zgłaszających nie więcej niż 9 osób ubezpieczonych — zmiana od 1 kwietnia 2009 z 1,8% na 1,67%.

** Składka na Fundusz Pracy nie obowiązuje, jeżeli przedsiębiorca nie ma innych tytułów do ubezpieczenia społecznego. Jeżeli jednak przedsiębiorca inne tytuły posiada (np. umowa o pracę, zlecenie itd.), wówczas obowiązek zapłaty składek na Fundusz Pracy wystąpi, gdy łączna podstawa wymiaru składek wyniesie co najmniej minimalne wynagrodzenie za pracę (w 2009 r.: 1276 zł) (przypis 12).

Kwotę składek na ubezpieczenie społeczne odlicza się od dochodu, a na ubezpieczenie zdrowotne w części już od samego, obliczonego finalnie podatku.

6. Podsumowanie

Jak wynika z informacji zawartych w tej publikacji, prowadzenie działalności gospodarczej nie wiąże się z wieloma obciążeniami i niedogodnościami. Z całą pewnością możliwe jest poradzenie sobie zarówno z procedurą rejestracji firmy, jak i z kalkulacjami kwot podatków. Najważniejsze jest jednak skoncentrowanie uwagi na wyliczeniach związanych z opłacalnością planowanego przedsięwzięcia. O ile bowiem istnieją duże możliwości uzyskania wiedzy dotyczącej przepisów prawnych (publikacje, szkolenia itd.), o tyle nie ma jednego modelu osiągnięcia sukcesu rynkowego. Na tym właśnie polega urok działalności gospodarczej. Ryzyko, jakie wiąże się z każdym biznesem, z upływem czasu jego prowadzenia z pewnością słabnie, a pokonanie go pozwala na czerpanie wielkiej satysfakcji z posiadania własnej firmy. Czytelnicy niniejszego poradnika z pewnością się o tym przekonają.

Przypisy:

(9) Zawieszenie i wznowienie działalności gospodarczej po okresie zawieszenia następuje również na skutek złożenia wniosku EDG-1.

(10) Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (DzU z 2000 r. nr 14, poz. 176 — tekst jednolity).

(11) Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U z 1998 r. nr 144, poz. 930 z późn. zm.).

(12) Źródło: http://www.pit.pl.

Autor opracowania: Tomasz Grudziński

Cały artykuł jest dostępny bezpłatnie dla naszych zarejestrowanych czytelników.

ZAREJESTRUJ SIĘ

Zyskujesz bezpłatny dostęp do wszystkich treści PURPOSE – magazynu i portalu branżowego dla twórców sektora kreatywnego.

Wywiady z praktykami, artykuły poradnikowe, analizy, warsztaty. Dołącz do czytelników PURPOSE.

dołącz teraz

Zaloguj się

jeżeli już posiadasz konto.